Mit dem mobilen Bezahlsystem Kesh positioniert sich die Biw Bank für Investments und Wertpapiere mit Sitz in Willich/NRW im Segment der bargeldlosen Bezahllösungen per Smartphone. Über eine App können Kunden sowohl bei teilnehmenden Händlern mit ihrem Smartphone bezahlen als auch an Privatpersonen Geld senden oder von diesen einfordern. Als Anbieter der Lösung garantiert die Online-Bank Biw die Einhaltung der bankenüblichen Sicherheitsstandards und steht für die Sicherheit der Kesh-Einlagen.

Da die Biw das Bezahlsystem Kesh als Bank betreibt, ist sie in der Lage, Zahlungen direkt aus dem Bankensystem zu veranlassen, ohne dass Intermediäre wie Kredit- oder EC-Kartenunternehmen in die Abläufe eingebunden sind. Der Zahlungsverkehr wird dadurch laut Biw beschleunigt, die Kosten für die Zahlungsabwicklung seien vergleichsweise niedrig. Die Kesh-Nutzer verfügen dabei über ein virtuelles E-Geld-Konto.

Flat-Modell

Die App-basierte Lösung setzt auf ein System, das von den Akzeptanzstellen im Handel laut Biw nahezu keine Investitionen in Soft- und Hardware erfordern. Umsetzung und Nutzung sollen besonders unkompliziert sein. „Wir verzichten komplett auf Vertragslaufzeiten“, so Martin Seufert, Leiter Mobile Payment bei der Biw. „Händler, die Kesh akzeptieren, zahlen 4 Cent je Transaktion bis zur Höhe von 5 Euro. Die Alternative ist eine Art Flat-Modell, bei dem der Partner auf Handelsseite eine festgelegte Anzahl von Transaktionen zu einem Festpreis kauft.“

Kesh ist eine sinnvolle Service-Erweiterung für unsere Kunden, um bargeldlos in unserer Arena zu bezahlen, und bietet uns gleichzeitig eine optimierte und sehr schnelle Bezahlabwicklung an unseren Gastronomieständen.

Martin GerhardsIn Deutschland startete Kesh 2013 mit der Freischaltung der Kesh-App in den App-Stores. Mit Kesh können Besucher u.a. im Stadion von Fortuna Düsseldorf oder in der Oberhausener König-Pilsener-Arena zahlen. „Veranstaltungszentren ebenso wie Sportstätten und Festivals sind eine hervorragende Plattform für Mobile-Payment-Angebote“, meint Seufert. „Die Betreiber haben großes Interesse daran, Zahlungen ihres Publikums bargeldlos abzuwickeln. Eventveranstalter profitieren von der Geschwindigkeit der Bearbeitung digitaler Zahlungen und reduzieren gleichzeitig ihren Aufwand für die Bargeldversorgung“, so seine Argumente.

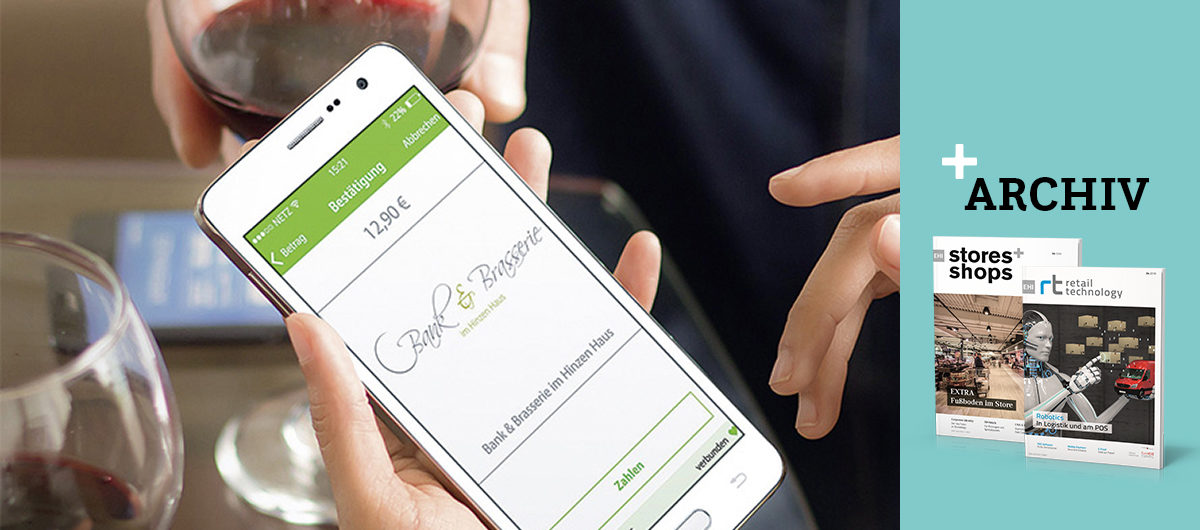

Im klassischen Retail sind auch kleinere, inhabergeführte Unternehmen beteiligt, für die sich die Investition in Bezahlterminals nicht lohnen würde. Bei Kesh benötigt der Händler lediglich ein Smartphone oder ein Tablet sowie Internetzugang im eigenen Geschäft. Hinzu kommt ein QR-Code, der sichtbar im Kassenbereich installiert ist. „Der Kunde mit der Kesh-App auf seinem Smartphone scannt diesen QR-Code und veranlasst anschließend die Zahlung. Diese erfolgt in Echtzeit. Ein akustisches Signal des Händler-Endgerätes bestätigt den Zahlungseingang“, erklärt Seufert die Vorgehensweise. Damit liegt das Handling beim Kunden, während der Zahlungsempfänger im Handel lediglich den Zahlungseingang kontrolliert. Er kann zudem individuell festlegen, zu welchen regelmäßigen Terminen das Geld auf seinem Hauptgeschäftskonto eingehen soll.

Geldtransfer via Smartphone

Die Biw sieht sich zudem als Vorreiter im Bereich des Geldtransfers per Mobiltelefon zwischen Privatpersonen in Deutschland. Für den Geldtransfer per Mobiltelefon wird die Kesh-App mit einem Bankkonto verknüpft. So kann der Empfänger eingehende Beträge auf sein Konto transferieren und damit bei Bedarf zu Bargeld machen. Hat der Empfänger noch keine Kesh-App, so wird er per SMS aufgefordert, sich zu registrieren, um den Zahlungseingang abzuwickeln.

Aufgrund der Fixkosten ist Kartenzahlung für uns keine Option. Kesh ist daher der ideale Einstieg in das bargeldlose Bezahlen. Die Abwicklung läuft problemlos.

Claudia GreisMit der Kesh-App können Bankkunden seit Mai 2015 auch an Geldautomaten Abhebungen mit ihrem Smartphone vornehmen. Insgesamt verfügt die Biw über 100 Geldautomaten im Bundesgebiet. Seit dem Rollout hat man inzwischen 37 davon mit einem neuen Frontend-Design und Zusatzfunktionen versehen. Der Rest soll folgen. Zu den ersten Standorten gehören beispielsweise fünf Burger King-Filialen in Leipzig, der Serengeti-Park in Hodenhagen und der Frankfurter Messeturm.

Bei der Abhebung am Geldautomaten wählt der Kunde am Automaten die Auszahlung via Kesh aus. Der Automat generiert einen einmalig gültigen QR-Code, der mit der Kesh-App eingescannt wird. Die Pin-Eingabe erfolgt nicht am Automaten, sondern in der App. Im Anschluss wählt der Nutzer den gewünschten Betrag am Geldautomaten aus. Nach erfolgreicher Auszahlung wird die Abhebung in Echtzeit in den Umsätzen der App angezeigt.

Foto: Biw

Weitere Informationen: www.kesh.de

Schnittstellen zu 20 Kassensystemen

Schnittstellen zu 20 Kassensystemen

Martin Seufert, Leiter Mobile Payment bei der Biw Bank für Investments und Wertpapiere, erläutert das Mobile-Payment-Modell seiner Bank.

Mobile Payment setzt sich in Deutschland nur langsam durch. Was müsste geschehen, damit es auch hierzulande schneller ginge?

Das Bezahlen mit dem Smartphone löst alleine kein Problem des Kunden. Schließlich hat er auch andere Optionen. Entscheidend sind Konzepte, die einen Mehrwert liefern. Bei Kesh besteht dieser in der Möglichkeit, neben der Bezahlung im stationären Handel und in Onlineshops auch Privatpersonen deutschlandweit Geld zu überweisen und an Loyalty-Programmen des Handels teilzunehmen.

Welche Strategie verfolgen Sie in puncto Akquise neuer Handels-Partner?

Wir setzen u.a. auf Kooperationen mit Anbietern von Kundenbindungs- und Mobile Marketing-Apps. Ein Beispiel ist Qnips. Dieser Partner bietet mit seiner App Händlern und deren Kunden neben dem Sammeln von Treuepunkten und dem Einlösen digitaler Coupons auch das mobile Bezahlen via Kesh an. Es gibt bereits Schnittstellen zu rund 20 Kassensystemen.

Sie argumentieren mit dem Server-Standort Deutschland. Warum ist das wichtig?

Der deutsche Markt will das so, denn die Bundesbürger sind beim Thema Datensicherheit besonders misstrauisch. Man vertraut einer deutschen Bank mit Server in Deutschland einfach mehr als etwa einer US-amerikanischen Internetfirma.

Bezahlen mit dem Apfel

Die britischen Kunden sind dafür bekannt, dass sie innovativen Einkaufs- und Bezahltechniken aufgeschlossen gegenüberstehen. Wie steht es um die Verbreitung von Apple Pay im britischen Einzelhandel? Wie wird diese neue Bezahltechnologie vom Handel und von den Kunden in Großbritannien angenommen?